日経新聞に「私立大学、10兆円の資産運用に積極化の兆し オルタナ投資も選択肢」(2025年7月23日)という記事が掲載されました。少子化で授業料収入が減る中、大学が保有資産の運用に本腰を入れ、株式や債券だけでなくヘッジファンドや不動産などオルタナティブ投資まで検討する動きがあるそうです。これには思わず「大学もついに資産運用に本気?それは大賛成!」と膝を打ちました。ですが同時に、「でも他人任せにして資産を食い潰されたら大変…!」と母親目線で心配にもなっちゃいます(笑)。今回は、そんな大学など公的機関の資産運用方針の変化について、一緒に見ていきましょう。

・少子化で財政ピンチ、大学も「運用」で未来を模索 ・オルタナティブ投資も選択肢に:メリットは?リスクは?便利の陰に潜む罠:ペッグ外れと信用不安 ・専門家不在・お任せ運用の怖さ:「誰かに食い潰されないで!」 ・金融リテラシー教育の重要性:未来の「プロ」を育てるために ・おわりに:大学の挑戦を温かく見守りつつ、賢く進めよう ・書籍紹介

少子化で財政ピンチ、大学も「運用」で未来を模索

日本では18歳人口の急減により私立大学の半数以上が定員割れ、約5割が赤字とも言われます。学生の授業料に頼るビジネスモデルがいよいよ難しくなり、大学側も資産運用で収益を補う必要性が高まっています。実際、私立大学全体では約10兆~11兆円規模の資金を運用しており、日本の機関投資家の一角を占めています。例えば私立大学法人の運用資産合計ランキングを見ると、トップの帝京大学は約4,140億円もの金融資産を持ち、その運用利回りは3.1%にも達します。2位の川崎学園(医科大など運営)は約3,978億円を運用し、受取配当・利息収入は年間167億円にも上り、授業料収入(約122億円)を上回るほどです。有名私大では慶應義塾が約2,096億円、早稲田大学もトップ10内に入る規模の資産を保有しています。もはや大学は「教育機関」であると同時に、巨額の資金を動かす資産オーナーの顔も持つ時代なのです。

こうした中、政府も「資産運用立国」政策を掲げ、2024年には機関投資家に行動指針を示す「アセットオーナー・プリンシプル」を策定しました。年金基金や大学など資産を運用する団体に対し、ガバナンス強化や情報開示の充実を求める内容です。さらに政府は、10兆円規模の大学ファンド(科学技術振興機構が運用)を創設し、運用益で研究大学を支援する試みも始めました。この国立大学向けファンドはポートフォリオの半分超をオルタナティブ資産(未公開株式、インフラ、不動産、プライベートデット)に充てる大胆な計画を掲げています。実際には2024年時点で代替資産比率は4割弱に留まりますが、不動産に15%投資するなど着実にリスク資産の組入れを進めています。このように官民挙げて、大学の資産運用を高度化・積極化する流れが出てきたわけです。

オルタナティブ投資も選択肢に:メリットは?リスクは?便利の陰に潜む罠:ペッグ外れと信用不安

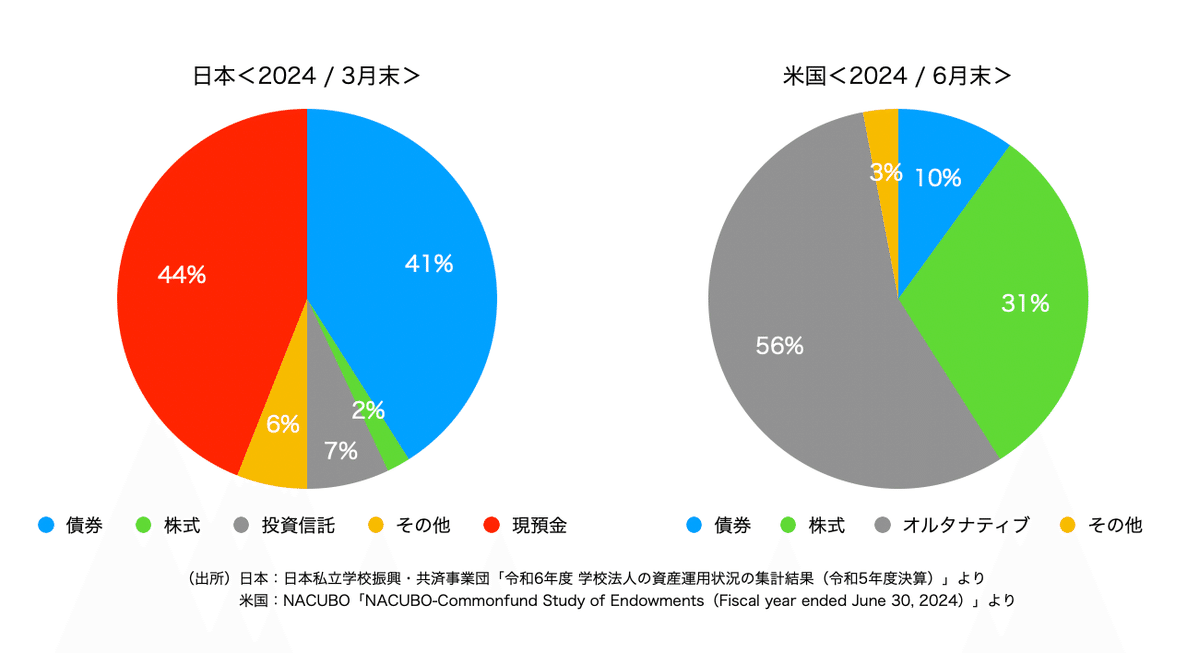

では大学が検討し始めたオルタナティブ投資(代替投資)とは何でしょうか。ざっくり言えば、株や債券といった伝統的資産以外を投資対象とする投資です。具体的には未公開株式(ベンチャーキャピタルやプライベートエクイティ)、ヘッジファンド、インフラ事業、不動産、コモディティ(商品)などが含まれます。株式・債券より流動性が低く専門知識も要りますが、その分分散効果や潜在的リターンが高いとされ、機関投資家の世界では近年重視されています。例えば、アメリカのハーバード大学の巨大基金(約6.1兆円)は、なんと資産の7割以上をオルタナティブ資産で運用し、1974年以降年率約11%という驚異的リターンを叩き出してきました。2021年度には34%の収益率を記録し、同年のGPIF(日本の年金基金)の収益率(25.15%)も大きく上回りました。長期的にもハーバード基金は過去20年のGPIF平均(年率3.61%)とは桁違いの運用成績です。これは、他が手を付けていない新興分野にいち早く資金を振り向け、高いリスクを取ってリターンを獲得してきた成果といえます。

もちろん、高リターンには高度なリスク管理が欠かせません。ハーバード基金も流動性の低いベンチャー投資などを多く含むため、「もっとリスクを取ればもっと儲けられたかも」との声に対しても慎重な姿勢を崩さず、ポートフォリオ全体の流動性・安定性に配慮しています。結果として長期安定的に大学運営費の3割を支える健全な運用を実現しているのです。要するに、オルタナ投資は諸刃の剣。上手に活用できれば大学財政を劇的に潤す可能性がありますが、一方で流動性リスク(すぐ現金化できない)や運用難度も高いため、慎重かつ専門的な取り組みが必要です。

日本の大学も、遅ればせながらこの流れに乗ろうとしています。例えば、慶應義塾や早稲田など大手私大は近年寄付金を原資にしたエンダウメント(長期基金)の本格運用を模索し始めました。国立大学でも、世界水準の研究大学を目指す動きの中でエンダウメント構想が語られています。世界の名門大学が資産運用で潤沢な財源を築いているのを見ると、「日本の大学ももっとリスクを取って稼いでいいんじゃない?」と思えてきますよね。私も基本的にこのオルタナ投資解禁路線、大賛成です!大学が資金力を付ければ、奨学金の充実や研究投資など良い循環が生まれるでしょう。

では何を心配しているかと言えば…やはり「他人任せで失敗しないか?」に尽きます。

専門家不在・お任せ運用の怖さ:「誰かに食い潰されないで!」

大学が巨額マネーを動かすと言っても、企業のように社内に熟練のファンドマネージャー部隊がいるケースは稀です。多くの大学では財務担当者が運用の素人で、内部に適切な評価軸も無く、資産運用委員会も形式的な報告の場と化しているとの指摘があります。つまり、「運用します!」と旗を掲げても、いざ運用する人材も組織も不足しているのが実情なのです。

ではどうするか。おそらく多くの大学は、信託銀行や運用会社、コンサル等外部の力を借りるでしょう。それ自体は賢明な策ですが、完全にお任せでは危険です。金融の世界には残念ながら「カモ」にされてしまうリスクが存在します。実際、今から15~20年ほど前、複数の私立大学や地方自治体が仕組債(複雑なデリバティブ内包債券)に手を出し、大きな損失を被った事例がありました。当時、リーマンショック前の低金利下で少しでも利回りを稼ごうと飛びついたものの、商品の本質的なリスクを理解せずに購入してしまい、結果的に元本割れや収益悪化に陥ったのです。背景には「証券会社から勧められるまま買ってしまった」「自前でリスク分析できなかった」ことがありました。まさに運用担当者の経験不足と金融機関に主導された投資が招いた失敗例です。

同じ轍を踏まないためにも、大学側には主体性と目利き力が求められます。証券会社や銀行の提案を鵜吞みにせず、「その商品を買う理由・リスク」は何かを突き詰めて考える姿勢です。金融機関もビジネスである以上、営業トークにはこちらの無知につけ込もうとするバイアスが入り得ます。例えば、世の中の無料マネーセミナーの多くは「ためになるお金の話」をしてくれますが、裏では投資信託や保険商品を売ることが目的だったりします。金融機関や保険会社主催のセミナーは大抵、終了後に商品紹介・勧誘がセットになっているので「営業付き」と割り切った方が良い、とFPの方も解説しています。これは個人向けセミナーの話ですが、大学が受ける提案でも本質は同じでしょう。「うまい話」に裏がないか常に警戒する目が必要です。

具体的に懸念されるのは、手数料の高い投資商品ばかり掴まされるリスクです。外部の運用会社に丸投げして高額な信託報酬を払い続ければ、せっかく運用してもリターンの大半が手数料で消えてしまいかねません。「利回り3%だけど手数料1.5%」なんて運用では、大学はリスクを負っているのに儲かるのは運用業者だけ…なんて事態も。私としては、「プロに任せる」のは大賛成ですが“任せっきり”は絶対ダメ!と声を大にして言いたいです。

大学には是非、複数の金融機関や有識者の意見を比較検討し、学内にチェック体制を整えて欲しいと思います。最近は有志で「大学ファンド連合」的な情報交換ネットワークを作る動きもあるようですし、OBの金融プロ人材を登用する大学も出てきました。例えばハーバードやイェールなどは投資委員会に卒業生の金融エリートが名を連ね、寄付基金の運用を献身的に支えています。日本の大学も負けずに、人材と知恵を結集して欲しいですね。

金融リテラシー教育の重要性:未来の「プロ」を育てるために

以上のように、大学の資産運用にはチャンスと課題が混在しています。長い目で見れば、こうした課題を解決する根本策はやはり「教育」に行き着くのではないでしょうか。大学自身が財務のプロ人材を育成・確保することはもちろん、社会全体で金融リテラシー(お金に関する知識・判断力)を底上げしていく必要があります。

実はタイムリーなことに、2022年度から高校の家庭科で金融教育が必修化されました。成年年齢の18歳引き下げに伴い、「資産形成」や「投資」を含むお金の授業がスタートしたのです。それまでは学校でお金の話題はタブー視されがちで、「お金の教育は家庭で行うもの」という考え方が一般的でした。しかし少子高齢化で年金だけに頼るのは難しい現実や、超低金利下で預金だけではお金が増えない時代背景もあり、多くの人が自力で資産形成せざるを得ない状況になっています。金融庁や文科省も本腰を入れて教材を整備し、学校で資産運用の基礎を学べる体制がやっと整い始めました。これは個人にとっても社会にとっても大きな前進です。

とはいえ、高等学校からでは遅いくらいとの声もあります。私も、小学生・中学生の段階から段階的にお金の知恵を育む機会があって良いと感じます。例えばお小遣い帳を付けることから始まり、中学で経済ニュースに触れ、高校で模擬株式投資をやってみる――そんな経験を積めば、大学や社会に出たとき「投資=怖い・怪しい」で思考停止することなく、正しく活用できるでしょう。幸い、世界を見渡せば米国では1960年代から学校で金融教育が行われており、イギリスでもシチズンシップ教育の一環でお金の授業を導入しています。日本もようやく重い腰を上げましたが、まだまだ追いつくには工夫と継続が必要です。

ここで注意したいのは、誰が教えるかという点です。前述のように、金融機関主催のセミナーには商品販売の意図が潜みがちです。学校教育の現場でも、例えば証券会社や銀行が出前授業を行うケースがありますが、内容が自社商品に誘導気味…なんてことがあれば本末転倒ですよね。理想を言えば中立的な立場の専門家や、利益相反のない教材で教える仕組みが望ましいでしょう。金融リテラシー向上は国家的課題でもあるので、金融庁など公的機関がもっと踏み込んで支援してほしいところです。

さらに現代においては、ITリテラシー・AIリテラシーも金融リテラシーとセットで重要になってきました。投資の多くはネット上で完結しますし、情報収集もSNSやウェブが中心です。基本的なITスキルが無いと、せっかく金融知識があっても実践できません。また最近は「AIが資産運用アドバイス」なんてサービスも登場していますが、AIは魔法の箱ではありません。出力される答えの裏側にあるアルゴリズムを理解し、誤りや偏りを見抜くAIリテラシーがなければ、かえってAI任せで判断を誤るリスクもあります。逆に言えば、IT・AIを上手に使いこなせれば、個人でも高度なシミュレーションや情報分析が可能です。例えばAIチャットに「○○大学の財務データを教えて」と質問すれば瞬時に公開情報をまとめてくれるかもしれませんし、家計管理アプリが自動で最適な貯蓄プランを提案してくれる時代も目前です。つまり、個人が自ら学び、ITやAIも味方につけて賢く判断することが、これからの資産形成ではますます重要になるでしょう。

おわりに:大学の挑戦を温かく見守りつつ、賢く進めよう

大学が自らの資産を積極運用し始める動きについて、その背景と期待、そして懸念点を見てきました。小川としては、冒頭でも述べたように「大学でオルタナ投資も検討」は大賛成です。閉塞感のある日本経済の中で、大学が持てる資源を活用して収益を生み、それを教育・研究に還元する循環は素晴らしいと思います。金融市場においても、大学という長期目線の投資主体が増えることは市場の安定化や新興分野への資金供給につながり得ます。

ただし、だからこそ失敗は許されません。せっかく資産運用に踏み出して「〇〇大学、運用で●●億円の損失…」なんてニュースが出たら元も子もありません。学生や保護者の不安を招き、「やっぱり投資なんてするべきじゃない」という世論になってしまったら、将来世代の金融リテラシー向上にも逆風です。そうならないためにも、大学には十分な知恵とガバナンス体制を備えて挑んでほしいと切に願います。

私たち一般人も、大学のこうした挑戦を温かく見守りつつ時には苦言を呈するぐらいのスタンスが良いでしょう。自分の母校がどんな運用方針なのか調べてみるのも面白いかもしれません。案外、「うちの大学、こんなにお金持ってたの!?」と驚く発見があるかも?そして「○○大学ファンド年利◯%達成!」なんてニュースが将来飛び込んできたら、「よくやった!その調子で学費値下げも頼むよ~」なんて冗談を言いながら、拍手を送りたいですね。

最後に一言。お金を増やすこと自体は悪ではないし、大学であれ個人であれ「お金の勉強をして上手に資産形成する」ことは大切です。ただ、「知らない誰かに丸投げ」は危険。【お金は知恵とセットで育てるもの】──このシンプルな教訓を胸に、大学関係者も私たち個人も、一歩ずつ金融リテラシーを高めていきましょう。それがきっと、将来の日本全体の豊かさにつながっていくはずです。