積立保険の利回りはどのくらい?

日本経済新聞の報道によれば、最近の若者向け「積立保険」は満期時返戻率がわずか5~6%程度上乗せされるに過ぎません。例えば、住友生命の新商品「チャキン」は10年満期で返戻率106.1%、日本生命の「ちょこつみ」は105.2%とされています。これは10年間で元本が約5~6%増える計算で、年平均利回りにすると約0.5~0.6%程度の低利回りです。銀行預金と比べれば確かにわずかに有利ですが、決して大きな増加とは言えません。現にネット銀行などでは普通預金金利が年0.20~0.60%程度まで上昇しており、積立保険の利回りは「預金以上」とはいえごく僅差でしかありません。

積立保険の特徴は元本割れリスクがない安心感にあります。契約時に支払った保険料と運用益が解約時に戻ってくる仕組みで、「元本割れするリスクを取らずに資産形成ができる」商品として20~30代の若者をターゲットに売り出されています。実際、積立保険では死亡保険金を最低限に抑えて運用利回りを確保しており、保障よりも資産形成に主眼を置いた設計になっています。また払込期間中の保険料は「一般生命保険料控除」の対象となり、一定の所得税控除が受けられるという税制上のメリットもあります。一見すると至れり尽くせりに思えるこの商品ですが、果たしてこの程度の利回りで十分なのでしょうか?

変額保険についてはこちらをご覧ください。

『いつもと違うけれど大切なお話。その保険契約ちょっと待った!保険屋さんが話せない裏話。』

・インフレ率2%をカバーするには ・「預金以上、投資未満」の落とし穴 ・インフレ対応のための選択肢 ・デジタル資産の管理と量子コンピューター・証券口座乗っ取りの脅威 ・無知が恐怖を招く – 情報に触れる勇気を ・投資は友達。大親友にしよう! ・まとめとアクションの提案 ・書籍紹介

インフレ率2%をカバーするには

昨今、日本銀行が物価上昇目標に掲げるインフレ率2%。この2%という数字は資産形成において決して小さくありません。年2%ずつ物価が上がる環境では、資産の実質価値を維持するために税引前で年2.5%強の利回りが必要になると指摘されています。なぜなら、インフレ下では運用利回りが物価上昇率を上回っていなければお金の購買力は目減りしてしまうからです。残念ながら、前述の積立保険の年0.5%程度の利回りではインフレ率2%に遠く及ばず、実質的には資産価値が毎年約1.5%ずつ目減りする計算になります。インフレ率2%が長期間続けば、その影響は雪だるま式に大きくなります。例えば物価上昇率2%が30年続くと、現在100万円で買えるものが将来約180万円出さなければ買えなくなる計算です。つまり30年でお金の価値が半分近くになる可能性があるということです。

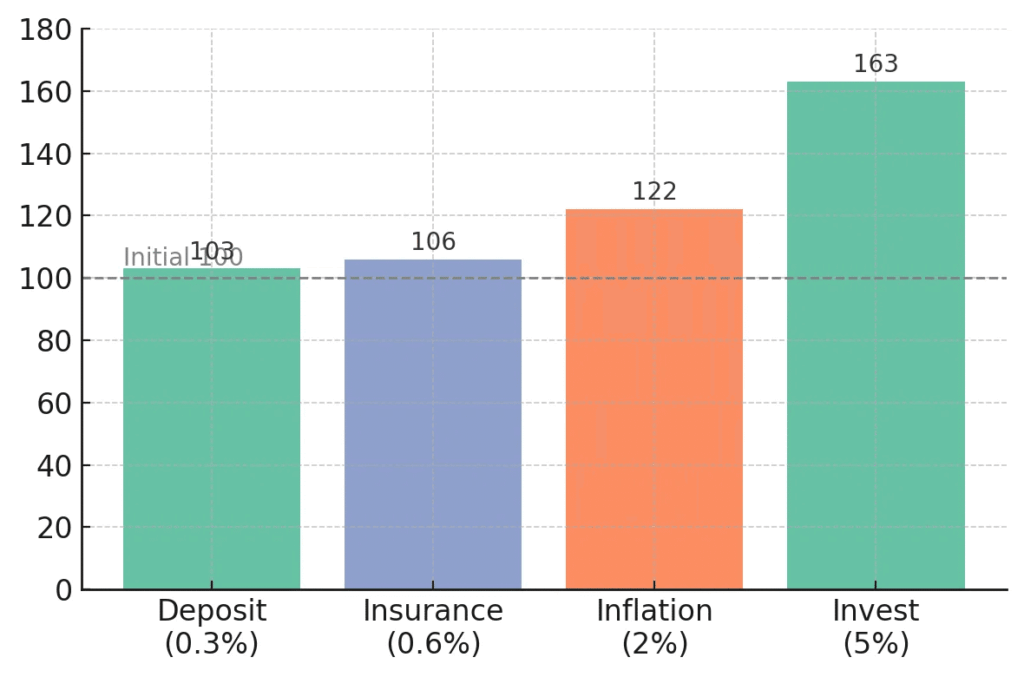

図:「安全な運用」のままではインフレに負ける?

左から順に、年0.3%で運用した銀行預金、年0.6%で運用した積立保険、年2%のインフレによる価値目減り分、年5%で運用した投資商品の、10年後の元本100に対する価値を比較した例。グラフの通り、超低金利の預金や積立保険では10年後に元本がほとんど増えず、2%のインフレで必要となる価値(オレンジの棒)に届いていません。一方、仮に年5%で運用できた場合(右端の棒)、10年で元本は約1.6倍に増え、インフレによる目減りを大きく上回る結果となっています(※年5%はあくまで仮定の例であり、投資の利回りは変動します)。

以上のように、インフレ率2%を上回る運用ができなければ資産の実質価値は維持できないことがお分かりいただけるでしょう。積立保険の利回り程度では、たとえ元本割れしなくてもお金の購買力は確実に低下してしまいます。「預金よりマシ」と安心していても、インフレという見えない敵にじわじわ侵食されている可能性が高いのです。

「預金以上、投資未満」の落とし穴

生命保険各社が売り出したこれらの商品は「預金以上、投資未満」というキーワードで若年層のニーズを捉えています。つまり「元本保証の安心感は預金と同じでありながら、預金よりは少し有利に増やせますよ」という触れ込みです。確かに元本割れリスクを嫌う人にとって魅力的に映るかもしれません。しかし、ここに大きな落とし穴があります。それは、リスクをとらない限り大きなリターンも得られないという資産運用の基本原則で指摘されている通り、リスクとリターンは表裏一体。資産が減るリスクを一切取りたくない人は、資産が増える果実も手にすることはできません。積立保険はまさに「リスクゼロだからリターンも極小」にとどまり、長期的に見れば資産形成にはほとんど寄与しない可能性が高いのです。

さらに、「投資未満」であるがゆえの機会損失も見逃せません。本来であれば若いうちから投資に慣れ、時間を味方に複利で資産を増やしていくチャンスがあるのに、それを安心感と引き換えに先送りしてしまうことになります。その間にもインフレは進行し、上記のように資産の実質価値は減少していきます。また、積立保険は流動性(自由に引き出せる柔軟性)が低い点にも注意が必要です。契約期間中に解約すれば元本割れこそしないものの、運用益は一切得られませんし、商品によっては解約控除などで損失が出るケースすらあります。実際、一般的な個人年金保険では契約後5年以内に解約すると支払った保険料の30~40%程度しか戻らない商品もあると報告されています。積立保険は長期契約が前提のため、一度始めると簡単には方針転換できない点もリスクと言えるでしょう。

まとめると、「預金以上、投資未満」という甘い言葉には、インフレによる実質目減りや機会損失、流動性の低さといった見えにくい落とし穴が潜んでいます。一見安全に思える選択肢にもリスクは存在するのです。大切なのは、そのリスクが表に現れにくいだけで確実に存在していることに気づくこと。リスクを避けて通ることばかり考えていると、いつの間にか資産形成というゴールから遠ざかってしまう点に注意が必要です。

インフレ対応のための選択肢

では、インフレに負けず資産を増やすには、具体的にどのような選択肢があるのでしょうか。結論から言えば、預貯金や元本保証商品だけに頼らず、リスク資産を上手に活用することが不可欠です。物価上昇局面に強い資産としてよく挙げられるのが、株式・不動産・コモディティ(商品)・金(GOLD)といった実物資産や、市場連動型の金融商品です。インフレ時には企業の売上高や利益が増えやすく、それが株価に反映される傾向があります。特に生活必需品やエネルギーなど需要が安定した業種の企業は、コスト増を価格に転嫁しやすいためインフレ耐性が高いと言われます。したがって、株式への長期投資はインフレに対抗しうる有力な手段なのです。

もっとも、「いきなり株式投資なんてハードルが高い…」という初心者の方も多いでしょう。そこで活用したいのが、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった税制優遇のある投資口座です。これらを使えば、投資信託などを通じて少額から分散投資を始めることができます。たとえば投資信託なら専門家が運用してくれる上に、1本のファンドで株式や債券など複数の資産に分散投資できます。ネット証券を利用すれば月100円から積立投資できる商品もあり、初心者でも無理なくスタート可能です。まずは毎月数千円~1万円程度からでもいいのでコツコツ積み立ててみるのがおすすめです。少額でも「自分のお金が市場で運用される」経験を積むことで、インフレに対応しつつ資産を増やす感覚が掴めてくるでしょう。

また、長期投資×分散投資の組み合わせがインフレ対策には有効です。長期で時間分散・資産分散を徹底することで、一時的な景気変動や市場の波に左右されにくくなります。特に20~40代の比較的若い世代は、時間という大きな味方があります。例えば独身の20~30代であれば、多少リスクを取って株式の比率を高め、中長期的な資産成長を狙う戦略も有効だと専門家は指摘しています。若いほど残りの運用期間が長いため、短期的な価格変動リスクを吸収して十分なリターンを得るチャンスが多くなるからです。

要するに、インフレに打ち勝つには「預金+α」の保険商品では力不足です。本格的に資産運用=投資の世界に足を踏み入れ、株式をはじめとするインフレ耐性のある資産をポートフォリオに組み入れることが重要です。幸い、新NISAの拡充など追い風もあり、低コストのインデックスファンドを活用した資産形成は着実に広がっています。怖がって何もしないうちに時間だけが過ぎてしまうのが一番のリスクです。小さくても一歩を踏み出し、インフレ時代に備えた資産形成を始めましょう。

デジタル資産の管理と量子コンピューター・証券口座乗っ取りの脅威

資産形成の手段として投資を始めると、多くの場合インターネットを通じて証券会社の口座や暗号資産ウォレットなどデジタル上で資産を管理することになります。便利な反面、ここには新たなリスクも存在します。近年、日本ではネット証券の口座乗っ取り被害が急増しています。金融庁の発表によれば、2025年2月に43件だった証券口座の不正アクセス被害が、3月には一気に1400件超に増加し、4月上旬までの半月で1847件に達したといいます。わずか数ヶ月で被害件数が数十倍にも跳ね上がり、2月~4月16日までの不正アクセス総数は3312件、被害額に直結する不正取引件数は1454件、売買差額ベースで約50億円もの被害規模に上ったとの報道もあります。これはもう他人事ではありません。

こうした口座乗っ取りの手口の多くは、フィッシング詐欺などでログイン情報を盗み取り、不正ログインした犯人が勝手にその人の保有株を売却して別の低位株を買い付けるというものです。犯人はハッキングした口座で意図的に値動きの大きな銘柄を操作して利益を得ようとし、被害者の口座には見覚えのない安値株が残る――まさに踏んだり蹴ったりの状況です。さらに困ったことに、証券会社側の補償問題もあります。不正アクセスによる取引とはいえ形式上「本人の取引」と区別がつかないため、当初は業界全体で被害補償に消極的な姿勢が見られました。その後被害拡大を受け補償対応に動き出したようですが、こうした事態にならないよう事前に防衛策を講じることが肝心です。

デジタル資産を守る基本は、セキュリティ対策の徹底です。具体的には、証券会社や銀行のオンライン口座には必ず二要素認証(2FA)を設定し、パスワードの使い回しを避ける、怪しいメールやSMSのリンクは開かない、などの対策が有効です。実際、多くの証券会社はログイン時や重要な操作時にワンタイムパスワードやデバイス認証を利用できるようになっています。手間に感じるかもしれませんが、スマホに届く認証コードの入力ひとつで大切な資産が守れるのであれば安いものです。「自分は大丈夫」と油断せず、必ず設定を確認しましょう。

さらに視野を広げると、量子コンピューターの台頭も将来的な脅威です。現在主流の暗号技術(例えばRSA暗号やビットコインで使われる楕円曲線暗号/ECC)は、極めて高度な数学的問題を解くことで成り立っています。しかし、次世代の量子コンピューターが実用化されれば、従来は不可能だった速度で暗号解読が進む可能性があります。2025年5月、Googleの研究者が「RSA暗号を解読するのに必要な量子リソースは従来想定の20分の1で足りるかもしれない」という研究結果を発表しました。RSAとは暗号化通信などで広く使われる方式ですが、ビットコイン等が採用する楕円曲線暗号についても基本的な仕組みは類似しており、量子コンピューターのショアのアルゴリズムによって将来的に解読されるリスクがあります。現在の量子コンピューターはまだこれらの暗号を破る能力を持ちませんが、技術革新のスピードは想像以上です。金融機関や政府も「耐量子計算機暗号」への移行準備を進めていますが、この分野は日進月歩であり、我々個人もアンテナを高く張っておく必要があります。

デジタル社会で資産を運用・保有する以上、サイバーリスクや技術革新による脅威とも隣り合わせであることを忘れないでください。ただ怖がる必要はありません。大事なのは正しい知識を身につけ、適切な対策を講じておくことです。幸い、二要素認証など今日からでも実践できる守りの手段はありますし、新しい脅威に関する情報もインターネットで入手できます。せっかく頑張って築いた資産を不正や技術的リスクから守ることも、立派な投資リテラシーの一部です。攻めるだけでなく守りもしっかり固めて、デジタル時代の資産形成に臨みましょう。

無知が恐怖を招く – 情報に触れる勇気を

ここまで述べてきたように、投資にはリスクもありますが、避けてばかりではインフレに負けてしまう現実があります。しかし、多くの20代が投資に二の足を踏んでいる背景には、「よく分からないから怖い」という心理が横たわっています。実際、三菱UFJフィナンシャル・グループ(MUFG)資産形成研究所の調査では、20代が投資(株式や投資信託)をしない理由のトップは「資産が減ってしまう可能性があるから」で、全体の3割超がこの不安を挙げています。これは「何を選べばよいか分からないから」「手続きが面倒だから」といった他の理由を押さえて最多となっており、若年層の投資離れ最大の原因が「恐怖心」であることを示しています。

では、なぜそこまで投資が怖いのでしょうか。その大きな要因はやはり無知・未知への不安です。人は理解できないものに本能的な恐怖を抱くものです。逆に、一度仕組みが分かり慣れてしまえば、かつて怖かったものが平気になるという経験は誰しもあるでしょう。投資も同じです。無知が恐怖を生むのだとすれば、恐怖を和らげる最善策は「正しく知る」ことに他なりません。最初は誰でも初心者です。重要なのは、情報に触れる勇気を持つこと。投資に関するニュースや入門書を読んでみる、詳しい人に話を聞いてみる、証券会社の無料セミナーに参加してみる——できることからで構いません。最初の一歩を踏み出してみると、「なんだ、そういうことか」と腑に落ちることが増え、漠然とした恐怖心は薄れていきます。

例えばNISAに関して言えば、「口座開設が面倒」「難しそう」と敬遠する人もいますが、一度手続きを済ませてしまえば後は簡単です。実際、金融庁の統計では20代のNISA口座数は2024年9月末時点で287万口座と、80代・70代に次いで少ない水準にとどまっています。裏を返せば、多くの若者がNISAを活用できていないということです。しかし2024年から始まった新NISAは非課税枠も大きく拡充され、生涯にわたる資産形成の強力なツールとなりました。政府も新NISAなどを通じて国民に投資を促していますが、これを活かすも殺すも私たち自身の行動次第です。「知らない」「怖い」と敬遠するのは簡単ですが、そのままでは将来の自分の資産が目減りする恐怖から逃れられません。むしろ積極的に情報を集め、小さくても体験を積むことで、投資への恐怖心は徐々に薄れ、正しく付き合えるようになるはずです。

「虎穴に入らずんば虎子を得ず」という諺にもあるように、怖くても勇気をもって一歩踏み出した人だけが成功の果実を手にできます。何も知らないまま怖がっているだけでは、資産形成の機会損失こそあれ、得られるものは何もありません。未知の分野に踏み込むのは勇気が要りますが、無知のままでいることのリスクに比べれば小さな一歩です。情報に触れ、学ぶことでしか得られない安心感や、自信もきっと芽生えてきます。投資を「怖いもの」から「身近なもの」へと変えるのは、他でもない私たち自身なのです。

投資は友達。大親友にしよう!

ここで強調したいのは、投資は決して敵ではなく、上手に付き合えば心強い「友達」になり得るということです。確かに投資にはリスクが伴いますが、それは正しい知識と経験によってコントロール可能なものです。一度投資を始めてみれば、お金がお金を生む仕組みの面白さや、資産が増えていく喜びを感じられるでしょう。そうなれば、もはや投資はあなたにとって怖い存在ではなく、むしろ将来の夢を後押ししてくれる頼もしい味方に思えてくるはずです。投資を友達にするコツは、長い時間をかけて親友になるイメージを持つことです。初めはぎこちなくても、時間をかけて付き合っていけば信頼関係が生まれます。具体的には、若いうちから少額でも良いので投資を習慣にすることです。20代の強みは「時間」がたっぷりあることですから、その時間を最大限に活かして毎月1万円でもいいので積立投資を始めてみましょう。例えば25歳から毎月1万円を積み立てて年5%で運用できたとすると、65歳時点で積立元本480万円が倍以上の約1,500万円に増えている可能性があります(※実際の運用利回りは変動しますが、複利の威力の一例です)。一方、35歳からだと同じ年齢までの積立元本360万円が約830万円にしかならず、大きな差が開きます。早く始めれば始めるほど「親友」の助けを長く受けられるというわけです。まさに「時は金なり」ですね。また、投資を友達として長く付き合うためには、焦らずマイペースで続けることが大切です。相場には良い時も悪い時もありますが、長い目で見れば経済は成長し、人類は発展してきました。世界全体の株式市場も長期的には右肩上がりで拡大してきた歴史があります。短期的な上下に一喜一憂せず、「この友達(=投資)は長い付き合いなんだ」と構えていれば、多少の荒波が来ても落ち着いて対応できるでしょう。むしろ、相場が下落している時こそコツコツ買い増すチャンスと捉える余裕すら生まれるかもしれません。そうなれば投資はもうあなたの大親友と言って差し支えありません。投資という親友は、あなたが眠っている間も働いてお金を増やしてくれる頼もしい存在です。とはいえ、人間の友人関係と同じく、一夜にして深い信頼を得ることはできません。日々のコミュニケーション(マーケットに関心を持ち続けること)や適切なケア(ポートフォリオを時折見直すこと)を通じて、徐々に信頼を築いていくものです。そのプロセスを楽しみながら、「お金にも働いてもらう」感覚を身につけていきましょう。投資は友達。ぜひ大親友に育てていきましょう!

まとめとアクションの提案

最後に、本記事のポイントを振り返りながら、具体的なアクションプランを提案します。

「元本保証で安心」と積立保険に飛びつく前に、その低利回りとインフレリスクを再確認しましょう。満期まで預けてもリターンはごくわずかで、インフレ次第では実質マイナスになりかねません。すでに契約している人も、一度その利回りや条件を見直してみてください。必要であれば解約や減額も検討し、資産形成の方法を預金・保険以外に分散させることも視野に入れましょう。ただし解約時期によってはペナルティがある商品もありますから、慎重に判断してください。

◼︎2, 投資情報に触れる環境を作る

投資への恐怖心を克服するには、慣れが何より重要です。ニュースアプリで経済欄をフォローする、本屋で投資入門書を立ち読みする、SNSで信頼できるお金の専門家をフォローするなど、日常的に金融・投資の話題に触れる工夫をしてみましょう。最初はチンプンカンプンでも、用語や仕組みが少しずつ頭に入ってきます。「無知の壁」を破れば怖さは薄れることを実感できるはずです。「資産形成」「NISA」「インデックス投資」といったキーワードで検索し、自分なりに調べてみるのも良いでしょう。大切なのはまず触れてみることです。情報収集という第一歩を踏み出せば、次の行動がぐっと楽になります。

◼︎3, 小さく投資を始めてみる

百聞は一見に如かずです。頭で考えるだけでなく、実際に少額から投資を始めてみましょう。幸いNISAなら数百円~数千円から投資信託を買うことができます。例えば毎月5,000円でもいいのでインデックスファンドの積立を設定してみると、値動きや分配金など「生きた経験」が得られます。仮に損をすることがあっても、その金額が授業料だと思えば高くはありません。むしろお金を増やす体験と同時に、お金を減らす体験も積むことが大事です。損をして初めて分かる自分の許容度や、そこから学ぶ教訓は、今後の糧になるでしょう。小さく始めて徐々にステップアップすれば、気づいた時には投資が当たり前の習慣になっているはずです。

◼︎4, 資産を守るリテラシーも身につける

投資で増やすことばかりに目を向けず、守る技術も磨きましょう。具体的には前述のように二要素認証の設定、パスワード管理の徹底、怪しいリンクを踏まない慎重さなど、サイバーセキュリティの基本を押さえてください。また、万一証券口座が不正利用された場合の補償規定を証券会社ごとに確認しておくといったリスクマネジメント意識も大切です。暗号資産に手を出す場合は、ハードウェアウォレットの利用や少額から始めるなど一層の注意を払いましょう。「自分の資産は自分で守る」という意識が、デジタル時代には欠かせません。これは決して難しいことではなく、ひとつひとつ実践していけば誰にでも身につけられるリテラシーです。

◼︎5, 将来の自分のために行動を起こそう

最後に、今日からできることをリストアップしてみます。①使っていない預金の一部を証券口座に移す。②NISA口座をまだ持っていないなら開設手続きを始める(ネット証券ならオンラインで完結します)。③積立投資の設定を1件でもいいから行ってみる(積立投資枠の枠内でOK)。④信頼できる経済ニュースサイトをブックマークする——等々。どれか一つでも構いません。思い立ったが吉日、ぜひアクションを起こしてみてください。小さな一歩でも、それを継続し大きく育てていけば5年後、10年後に大きな差となって現れるはずです。

以上、積立保険に頼る資産形成の限界と、投資リテラシー向上および資産防衛の重要性について解説しました。ポイントは、「生命保険での積立はほどほどに、投資の世界に飛び込もう」ということ、そして「無知ゆえの恐怖に負けず、正しい情報収集と小さな実践を積み重ねよう」ということです。投資は怖いものでも特別なものでもありません。あなたの大切な友人(お金)に働いてもらう手段なのです。ぜひこの機会に投資を身近な存在として受け入れ、将来の自分のために今日から行動を起こしてみましょう。恐怖を希望に、大きな一歩を踏み出せることを応援しています!

最後に、高利回り貯蓄型保険の裏に潜む仕組みや保険営業の裏側について詳しく知りたい方は以下の記事もぜひご一読ください。それぞれ保険の落とし穴や賢い資産形成のヒントが分かりやすく解説されています。